2020-03-17

2020-03-09

これらのシリーズの一部の1つでは、ledinsideはphilips、osram、creeの垂直統合戦略を調査しました。このシリーズの第2部では、主要な中国の主要企業mlsとelech-tech international(eti)の垂直統合戦略について詳しく見ていきます。

なぜ中国で最大のLEDパッケージング装置になったのですか?

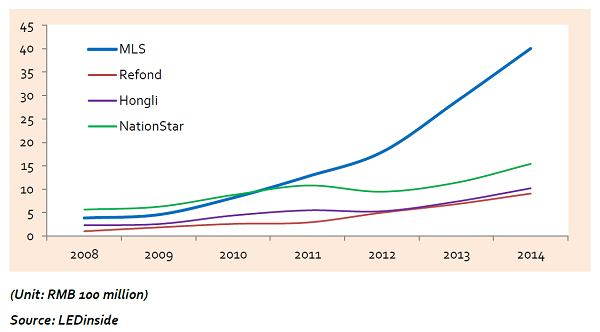

2015年2月17日にmlsは公式に深セン市に承認され、時価総額は300億ルート(4,464億米ドル)と急増し、主導型パッケージセクターで最も価値のある企業の1つになっています。 mslの巨額の収益規模は、時価総額の急上昇の主な理由であり、2014年までに同社の売上高は過去最高の40億ルーブル(6億1,900万米ドル)を超えています。

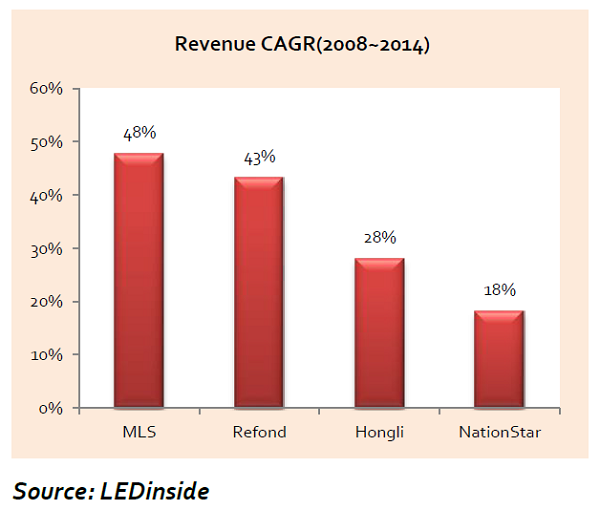

nationstar、refond opto、honglioptoなど、同時に市場に参入したいくつかの他の中国のパッケージメーカーと比較して、mlsは驚異的なペースで拡大しています。これらの中国メーカーの差は2008年には僅かであったが、2014年には他社に比べて3〜4倍の収益を上げている。

中国メーカーの収益の比較

同様の事業環境や業界の発展の下で、指数関数的な成長の鍵は正しいビジネスモデルにあるかもしれません。

mlsの事業戦略は、競争力の専門家であるマイケル・ポーターのジェネリック戦略の下で、全体的なコスト・リーダーシップの記述に正確に適合しています。製造業者が全体的なコストリーダーシップ戦略を成功裏に実施すると、類似市場および関連市場の他の企業が同じ市場ポジションを獲得することは極めて困難になります。

多くの主導的なパッケージメーカーは、mlsのコストリーダーシップ戦略を真似しようとしましたが、すべて失敗しました。彼らはたぶん1つの企業だけが特定の市場の戦略を使って成功することができるというポーターの教えを忘れていたでしょう。

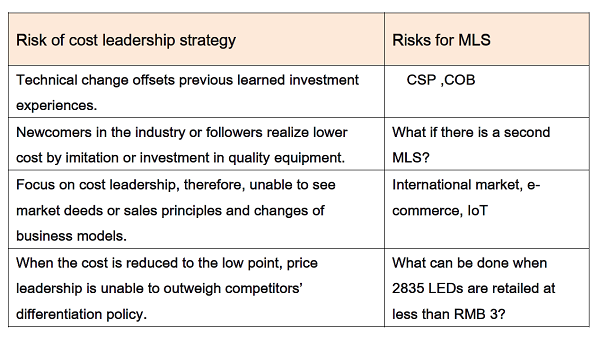

しかし、コスト・リーダーシップ戦略にはリスクが伴います。特に、市場と技術が急速に変化している主導的な業界では、リスクが伴います。例えば、csp ledメーカが主導的なパッケージングを排除することに成功すれば、かなりのパッケージ生産能力と技術を持つ主導的なパッケージングに焦点を当てた既存のベンダーは、すべての利点を奪われ、市場競争力を失うリスクを負うことさえあります。

これは過去のすべての投資を最先端のパッケージ技術に集中させ、生産能力の面でトップメーカーになるmlsの場合に特に当てはまります。かつては生産規模がメーカにとって有利でしたが、巨大な生産能力は高い固定費につながり、画期的な技術が業界に導入されたときに高い運用リスクにさらされる可能性があります。

中流パッケージメーカーにとって、現在の競争力から蓄積された資本優位性を活用して、キーアップストリームのチップとダウンストリームの流通チャネルを制御して、業界連鎖における単一リンクのリスクを下げることが最も適切な戦略です。サプライチェーンからパッケージ価値が排除されても、製造業者は上流および下流のサプライヤーと顧客を引き続き取得して将来の開発をサポートすることができます。既存の生産能力を使用して、家の要求。

垂直統合のロジックに基づく分析は、パッケージの生産規模が拡大し、市場の取引リスクが増加する場合、技術、チャネル、ブランドの変化に伴って概略的に概説されます。したがって、垂直統合戦略は、これらの製造業者にとって不可欠となる。

これは、なぜmlsが中国のパッケージメーカーの中で最も高い収入を得ているのかを明らかにし、照明市場への参入、流通経路の拡大、ブランディングへの投資に努めています。 mlsのメリットは電子生産能力と規模の経済から来ていますが、ブランド化と消費者認識の観点から見ると、世紀の照明業界の長年の有力ブランドと比較するとまだまだ長い道のりがあります。

グローバルな照明市場では、後発者は国際的な管理、ブランディング、その他の困難に直面しており、オスラムの買収はこれらの問題を容易に解決することができます。オスラムの一般的な照明事業の流通チャネルを通じて輸出市場を拡大することは、そのブランドを積み重ねることを切望しているmlsにとっては良い戦略です。一方で、継続的な損失を被ったオスラムの一般照明事業は、利益への損失を回避するために、コスト管理と利益拡大の恩恵を受ける可能性があります。これは、osramの一般照明事業の買収において交渉中にmlsを代表するために、取締役会がqinghuan sunの会長を承認したことをmlsが発表した理由でもあります。

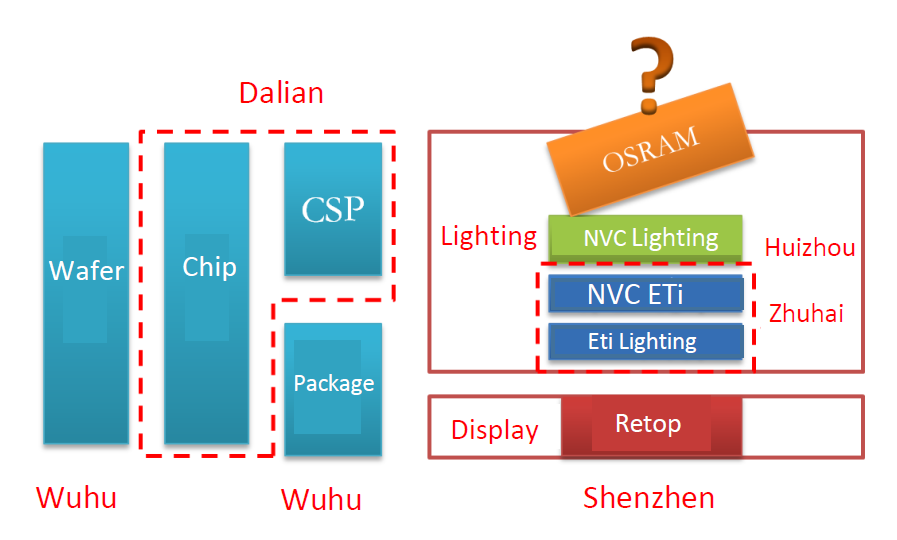

elec-tech international(eti)は、nvc照明を取得することで恩恵を受けませんでした。オスラムの一般照明事業を引き継いだ場合、どうなるでしょうか?

etiによって使用される垂直統合戦略の長所と短所の分析

osramの一般照明事業を買収することに対するフランスの強い関心を除けば、業界関係者は、etiが同社の潜在的な競合相手であると広く考えている。合併や垂直統合については、業界をリードするエティの一人です。

etiは、2009年3月に広東省長光科技技術股份有限会社を買収し、主導的な業界に参入した電子メーカーです。買収直後に、同年にLEDディスプレイ産業に参入するために強調表示されました。 eti社はさらに、リードチップおよびパッケージング事業の投資のための第2の市場での資本的資金調達を開始しました。主要メーカーの多くは専門化に注力していますが、etiは垂直統合戦略を使用して主導業界に参入しました。これは、サプライチェーンを完成させる市場から高く評価されました。同社の株価は、2009年の3 rmbを下回り、2014年には24.49人民元(株主配当後の株価)を記録した。

しかし、良い戦略を悪いものと区別するのは戦略そのものではなく、企業が新しく買収したビジネス管理とどのように統合するかです。明らかに、etiが最初に業界に参入し、業界のルールを知らなかったとき、垂直統合戦略は多くの問題を引き起こしました。 2009年に投資したリードチップメーカーの生産能力が2年後に生産能力をリリースしたとき、etiもまたリードチップ製造を開始しました。しかし、市場競争が激しかったため、予期せぬ価格の急騰が会社を襲った。さらに悪いことに、エティ製品の生産能力と生産率は同社の予想を満たしていませんでした。垂直統合が期待されるシナジー効果をもたらさなかったのに対して、逆に、市場購買コストを上回る高い内部コストのために、各生産ノード間で内部的な戦いを繰り返し発した。

nvc照明株主紛争が完全な輸出機会を提供し、nvc照明への投資によってetiは垂直統合目標に達する機会を得た。しかし、合併の機会にはリスクが伴う。 etiおよびnvc照明のビジネストランザクションの調整プロセス中に、changjiang wu、nvc照明の創設者兼社長が元eti会長donglei wangと衝突し、物理的な暴力および訴訟につながった。最終的に、ウーのチームはnvcの照明から追い払われました。

紛争が終わったにもかかわらず、そして王の管理の下でnvc照明が徐々に回復したことで、資本市場は会社の発展について自信がなくなりました。同社が10月に取引を再開した最初の日に同社の株価は40%急落した。 26,2015。

2015年12月までnvc照明の株価は0.85ドル(0.1USドル)まで低下し、etiが2.5ドル(0.3USドル)の価格で2.97香港ドルまで株式を購入した場合と比較して70% $ 0.38)です。一方、エティの投下資本の損失は、2億ドルの損失となりました。買収はこれまでのところ利益を上げていないことが明らかであり、望ましいマージ結果を達成することができませんでした。

以前の買収が失敗した場合、なぜオスラムのランプ事業に興味があるのでしょうか?これは明らかに、同社の垂直統合戦略の一歩です。 nvc照明とetiの統合後、同社は2つのブランドを形成しました。 nvc照明は中期およびハイエンド市場に重点を置いていますが、nvc lighting-etiはmid-low end市場セクターに焦点を当てています。これはetiの業界チェーン展開を終えたようです。しかし、これらの2つのブランドは依然として市場でのプレゼンスを獲得しています。包括的な流通とチャネルの展開を確立するためには、グローバル市場に展開することなく国内市場に集中するだけでは不十分なため、オスラムのランプ事業は国際市場での展開に絶好の機会を提供します。

ソース:ledinside

さらに、エイチエスのアメリカ進出企業(aca)を買収して市場に参入する戦略が成功した。 2013年には、北米での照明製品の販売代理店として、whirlpoolがetiを認定しました。実際の効果はetiによって主張されているようにはっきりしていなかったが、同社はブランディングの重要性を学び、世紀の有名ブランドに関連する商業的可能性と世界的影響を認識した。

etiがosramを取得し、nvcの照明を区別する必要があり、osramの市場ポジションが問題になります。オスラムは世界市場でリードを奪うことができますが、nvcの照明は後部座席を取って、両方のブランドは中国市場でよく知られています。どちらも非常に似通った市場ポジショニングを持ち、重複する可能性のあるクライアントが必然的に存在します。 etiはブランドの競合の問題を解決できる必要があります。

適切に管理されていれば、オスラムのランプ事業とエティは互いに補完し合い、エティの大規模な上流と中流の生産能力を簡単に解決することができます。

さもなければ、nvcの照明からの悲劇的な経験は、etiのために学んだ難しい教訓になるでしょう。 nvc照明はかつて中国市場のトップライティングメーカーの1つでしたが、今日では株価の約2/3(66%)が失われており、同社の市場価値は他の類似会社の約5分の20(20%)ビジネスセクター。その投資家は圧倒的な損失を被りました。

私たちは5つの企業を分析しました。そのうちのいくつかは、垂直統合モデルを開発する前に差別化ビジネスモデルから始めました。他は垂直統合から始まりましたが、後に差別化に転じました。まだいくつかの差別化を採用し、垂直統合を試みましたが、後でコア戦略で再開しました。すべてが矛盾するように見えるかもしれませんが、それらはすべて、サイクルで動作する一貫した経済的論理を組み込んでいます。

今後1〜2年の間に、業界は市場が成熟するにつれて多くの合併買収(m& a)機会を見込むでしょう。しかし、真に戦略的な統合をもたらし、垂直統合を実現できるのは意味があります。盲目的に行われているように、あるいはスピンオフのためだけに長く続くことはない。

ソース:figo wang

新しく導入されたウェーハに関する詳細情報が必要な場合は、当社のウェブサイトをご覧ください:http:// www.powerwaywafer.com 、私たちに電子メールを送ってください sales@powerwaywafer.com または powerwaymaterial@gmail.com 。

連絡先

連絡先

+86-592-5601 404

+86-592-5601 404