2020-03-17

2020-03-09

LED業界の古典的ビジネスモデルとして支持され、オランダのライティング大手フィリップスとドイツのライティングメーカーであるオスラムのビジネスモデルが、市場関係者の間で最も議論されています。 2つのヨーロッパ企業垂直統合モデルは、業界の教科書のケースとみなされます。対照的に、多くの中国の製造業者は、垂直統合の信条に忠実に従ってきたetiを除いて、業界において多様化の戦略を採用してきた。様々な投資を通じて2009年に広東江田(強隆達)を吸収して以来、主導的なサプライチェーン全体で欠けているリンクを徐々にまとめあげることができました。同社はLEDチップ、LEDパッケージ、照明製品を組み込んだ総合的なサプライチェーンを持つ完全垂直統合会社となっています。

長年にわたり、垂直統合と多様化は、業界をリードする2つの並列ビジネスモデルでした。 2015年にクリーとmls(または森林照明としても知られている)などの主導的なパッケージマーケット分野に注力していた2015年には、垂直統合の範囲を広げる下流照明部門に拡大し始めました。まったく対照的に、フィリップスとオスラムを含む伝統的なライティング・プレイヤーは、主要な照明事業を分けて販売しています。フィリップスは、例えば、2015年に主導的なコンポーネントのビジネス用ルチルおよび自動車用照明事業を販売し、照明事業全体をさらに売却する予定である。オスラムでさえも、伝統的に巨額の収入を得ていた光源事業とは分断されています。 2つのグローバル照明巨人は、特殊な事業戦略と引き換えに、市場に展開して開発を進めてきた垂直統合ビジネスモデルを放棄しています。したがって、新たな問題は、これらの開発が経営環境のパラダイムシフトの結果であるか、または垂直統合が時代遅れの戦略になっているかです。

垂直統合を実装または放棄するのに最適な時期はいつですか?

なぜ垂直統合が必要ですか?経済学者は長い間、理論的な説明をしてきました。

フェアトレード市場における垂直統合を利用することの利点は、サプライヤの市場規模の経済性を利用しながら、平均的な製品を市場で取引できることです。ベンダーは市場の多くの顧客に製品を出荷しているため、調達量が中程度であっても、大幅に生産コストを削減することができます。

しかし、公正取引市場には多くの欠点があります。特定の原材料の生産が特定の資産として高度に使用されている場合、他の供給元からの調達と社内製造との差異は重要ではありません。これとは対照的に、別の製造業者からの原材料を調達することは、製品情報の漏洩またはサプライヤーによる人質拘留の結果につながる可能性がある。言い換えれば、非常に必要な原材料の供給源が1つしかない場合、サプライヤは購入者を容易に管理することができます。

反対に、販売された製品が、特定の流通チャネル、例えば特定の市場またはクライアントに過度に依存している場合、流通チャネルのリソースは特定の資産になる。会社がこの流通経路にあまりにも頼っていて、この市場から貿易している場合、流通経路によって制限されることになります。大手メーカーが単一のクライアントしか持たないシナリオを想像してみてください。

この状況が起こらないようにするために、メーカーは、後方統合による自社の原材料製造能力を奨励するために垂直統合戦略を適用しなければならなかったし、将来の統合戦略によって販売および販売能力を獲得しなければならなかった。

しかし、社内サプライチェーンが一般化された企業にとっては、垂直統合戦略はあまり魅力がなくなり、貿易を通じて資源を便利に調達することができます。現時点では、企業を派遣することで、内部的に取引された官僚機構を取り除き、中核事業に再集中することを支援することができます。これがフィリップスとオスラムのコアビジネスの分離を決定した主な理由です。

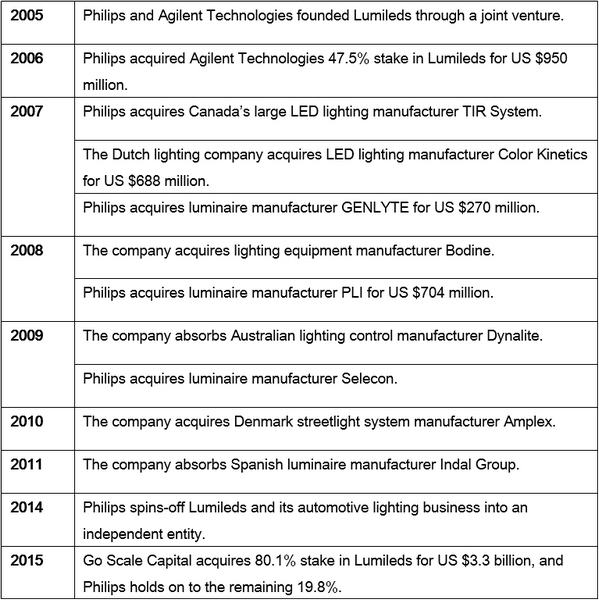

philipsとlumiledsの複雑なビジネス関係

2006年にlumiledsがfilipの完全子会社となったとき、led照明市場の普及率は依然として低かった。新規性と先進技術は主導的産業の特徴であり、lumiledsは当時の高出力LED照明技術のリーダーでした。それ以来、lumiledsは20億ドル未満の価値がありました。

一方、フィリップスは多くのLEDを調達する必要はなく、選ぶ品質のサプライヤーはほんの一握りでした。日亜化学工業は当時、アジアのメーカーの中ではるかに先行していました。韓国の主要3社のうち2社は、サムスンとソウルの半導体が現れました。ソウル半導体が業界のリーディングカンパニーになった後も、世界中のニチアが特許侵害で捜索されていました。中国の大半のメーカーは依然としてリーディングカンパニーを模倣しており、リードチップやパッケージのための台湾企業に依存していました。高度なLED技術と生産能力は、照明企業のための特定の資産でした。

これはフィリップスが内部のサプライチェーンに製品を垂直に統合する必要がある理由でもありました。最も重要なことは、リード市場の変化を把握できることです。同社は市場でのLEDの普及に先駆けて技術と特許標準を導入することができました。会社は市場に応じてこれを達成することはできませんでした。フィリップスは一連の合併・買収を通じて垂直統合戦略をサポートしました。

(出典:ledinside)

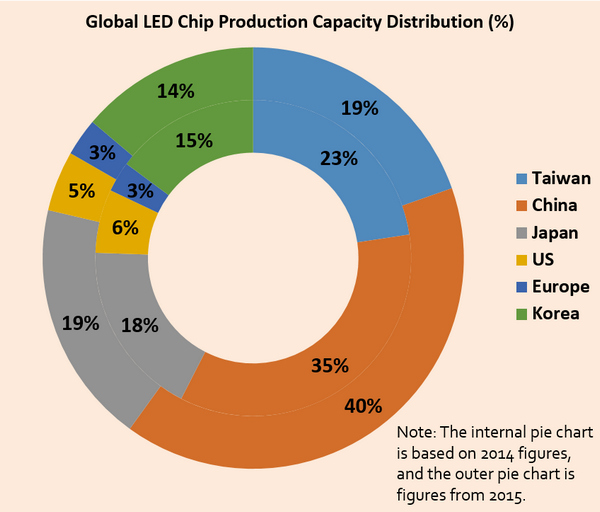

2015年に早送りされ、リード技術は成熟し、エントリーレベルの障壁は大幅に低下しています。中国の製造業者は生産量のリーダーとして登場し、世界的な生産量の50%近くを占めています。これは2015年に中国企業の生産能力が40%に達したリードチップの生産能力部門で顕著に現れ、台湾のベンダーはさらに59%のシェアを占めています。中国語と台湾のほとんどの企業は、多様化しており、流通チャネルを探しています。したがって、市場でのc / p比が高く、信頼性の高いLEDやシンプルなLEDチップの設計が可能です。

(出典:ledinsideゴールドレポート。)

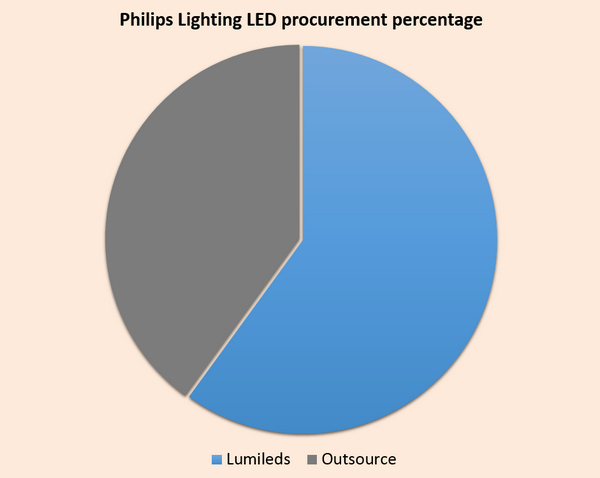

この新しい市場環境の下で、フィリップスの照明は競争力を維持するためにアウトソーシングに回り、原材料などを市場から調達してコストを削減し、市場競争力を強化しなければなりませんでした。

(出典:ledinsideゴールド会員報告書)

現実には、フィリップスの照明は調達戦略を調整しています。 2015年時点で、当社の購入率は40%に達しています。ルルイルズからもたらされたリードさえも、中国とマレーシアのOemsに部分的に委託され、生産コストを削減する。 2014年以降、フィリップスは照明製品の市場競争力を高め、その変化に伴いLED照明の収益は急激に増加しました。

これらの市場条件の下で、フィリップスは最終的に照明を選択することによってビジネスのルーツに戻りました。より高い投資利益を追求するフィリップスは、ルーメイルを分割し、その特許とブランドの優位性を、go scale capitalによって導かれた中国の金融コンソーシアムに販売している。 2015年の売上高予測値は自動車照明部門がなくても33億ドルに達し、過去10年間にフィリップスの投資収益率は過去2年間で倍増しました。フィリップスの照明は調達戦略を調整しています。 2015年時点で、当社の購入率は40%に達しています。ルルイルズからもたらされたリードさえも、中国とマレーシアの鉱山に部分的に委託され、生産コストを削減する。 2014年以降、フィリップスは照明製品の市場競争力を高め、その変化に伴いLED照明の収益は急激に増加しました。

サプライチェーンの視点からは、フィリップスの照明の調達により、商用化モデルのスピードアップと外部リソースの向上が可能になりました。フィリップスは戦略的価値と重要なサプライヤーとしての役割のおかげで、販売後にルミールズの株式の20%を保有していました。

オスラムは生き残るためにビジネスライティングの創始者と勇敢に協力します

2015年4月、オスラムは、収益性の低い一般照明事業を独立事業体に分割するか、またはそれを売却することを検討すると発表しました。オスラムの資源を自動車の照明とその主導的なコンポーネントビジネスに向けるのを支援することでした。オスラムがジーメンスからスピンオフしてからわずか2年後に発表されました。

オスラムから分離されているビジネスには、古典的なランプとバラスト(clb)と、ランプとシステム(lls)が含まれています。これは、同社の収益の40%を占めています。 2014年の財務報告によると、これらの事業収益は、2013年に比べて19%増の19億6,000万ドル(約2億9,820万米ドル)となり、利息、税金、減価償却費および償却費控除前の利益は平均4.6% 。

スピンオフに続いて、オスラムはその専門照明、自動車照明、主導コンポーネント、オスラムオプト製品を維持します。収益性の低い一般照明事業も売却される。発表直後、中国のメーカーは、ドイツの会社の生産能力ではなく、世紀の古いスーパー照明ブランドに強い関心を示した。

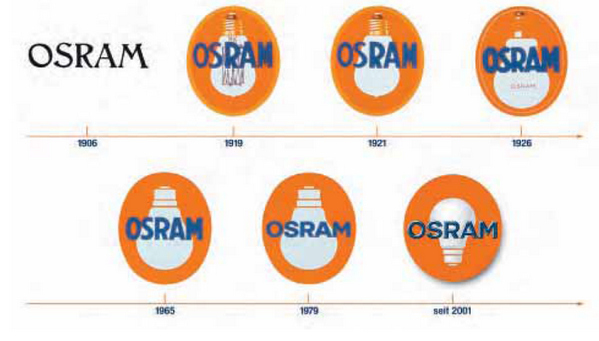

オスラムのブランド開発(オスラム/レジンサイド)

オスラムは、1906年にドイツのガスグルーリヒト・アンシュタルト(auer-gesellschaftとしても知られる)によって設立されました。白熱灯、オスミウム、ウルフグラムで使用される2つの材料を製造することにより、グローバルブランドとしての評判を得ました。 13年後の1919年7月1日、同社は社名をオスラム・ワルケ・グラン・バカ・キングマン・ジャージーズ・シャフトに変更した。同じ年に、auer-gesellschaft、aegおよびsiemens& amp; halskeは光源部を統合してオスラムを形成しました。 1976年、オスラムの株式をシーメンスに売却した。ジーメンスは2年後にオスラムのGE株式を取得するための取引を完了し、ドイツの照明会社の唯一の株主となりました。これはまた、ジーメンスの完全所有子会社へのオスラムの移行の始まりとなった

オスラムの世紀の長い歴史のなかで、世界最大の球根工場の1つで、世界の球根の3分の1を製造していました。 osramの歴史を「osramは電球メーカーです」という単純な言葉にまとめている人もいますが、電球メーカーだけではなく、多国籍企業になっています。オスラムの一般的な照明事業や、世代の間に渡されてきたブランドは、創業時の資産であると言っても過言ではありません。

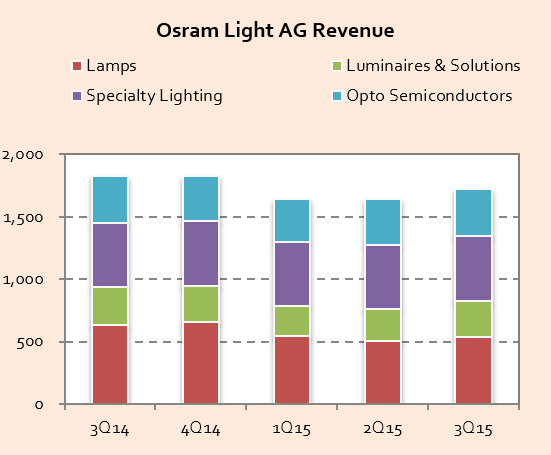

オスラム光収入。 (出典:ledinsideゴールド会員報告書)

過去数年間のオスラムの製品収入構造を観察した結果、世界的に主導された照明が伝統的な光源を急速に置き換えていることが明らかになりました。オスラムはLED照明事業に参入しようとしていますが、中堅・中堅市場で主導的な事業を位置づけています。これは主導的な最終製品のサポートを制限し、アジア企業によって発売された低価格製品の津波に対して競争することを困難にしてきた。フィリップスでさえ、照明代替潮のオスラムよりも柔軟性がありました。オランダの照明会社は、世界的な流通とブランドの優位性、グローバルな輸出市場の確保を活用し、中国のサプライチェーンにおけるコスト優位性を十分に動員し、グローバルなリーダーシップの地位を守っています。これとは対照的に、オスラムはこの革命的な変化の中で守られていました。最後の数四半期にランプとアイスタの製品が赤に数回浸漬され、最後の3四半期には継続して減少しました。ブランド?

(出典:ledinsideゴールド会員報告書)

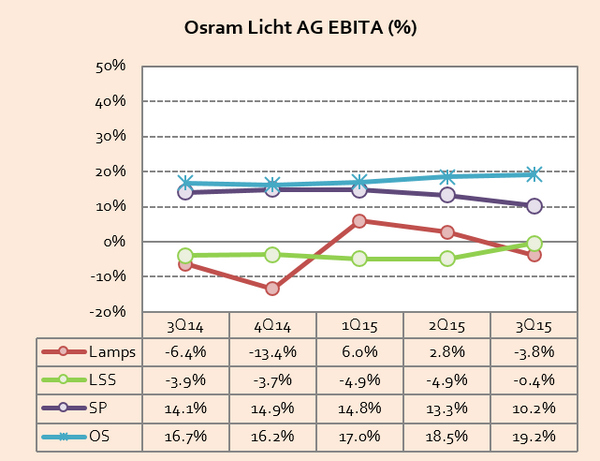

企業は損失を被った後に事業を売るべきですか?論理はそれほど単純ではありません。本当の理由は、自動車照明事業がオスラムの主な事業収益と利益源になっていることです。ドイツの会社のランプと主導的な事業との間の相乗効果は比較的低かった。言い換えれば、LEDランプ事業のブランドと流通経路は、オスラムにとって不可欠な分散資産ではありません。同社は流通経路や市場を通じてより良い最終製品輸出ソリューションを提供することができます。したがって、事業を分離することが最善の選択肢であり、企業が維持したい事業を選択することは容易でした。オスラム半導体の利益と市場の見通しは、100年前の成熟した伝統的な照明市場よりはるかに貴重です。

さらに、オスラムは、一般照明事業の売却による資金調達を通じ、中核事業を強化することができました。オスラムは、2015年11月後半に白色LEDチップに30億ユーロ(32億7000万ドル)を投資し、マレーシアに新しい工場を建設すると発表したが、これは照明事業を売却した後の論理的な動きであろう。収益性の高い部門から収益性の高いプロジェクトやビジネスにリソースを直接配分する一方で、収益性の高い部門から重大な損失が発生した部門にリソースを投入していました。オスラムは、おそらく最後の世紀に得た蓄積された知恵に起因するこのビジネス戦略を実行する際の勇気に賞賛される必要があります。論理はそれほど単純ではありません。本当の理由は、自動車照明事業がオスラムの主な事業収益と利益源になっていることです。ドイツの会社のランプと主導的な事業との間の相乗効果は比較的低かった。言い換えれば、LEDランプ事業のブランドと流通経路は、オスラムにとって不可欠な分散資産ではありません。同社は流通経路や市場を通じてより良い最終製品輸出ソリューションを提供することができます。したがって、事業を分離することが最善の選択肢であり、企業が維持したい事業を選択することは容易でした。オスラム半導体の利益と市場の見通しは、100年前の成熟した伝統的な照明市場よりはるかに貴重です。

クリーは垂直統合の迷路で道を失う

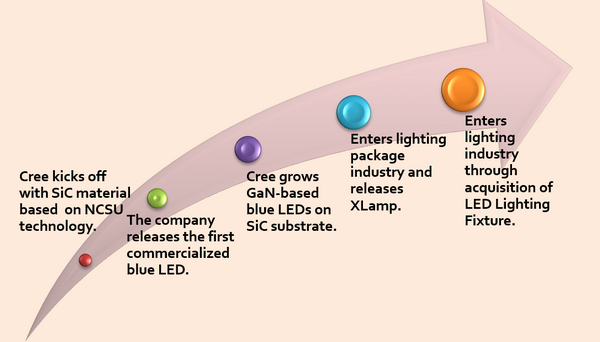

creeは、疑似材料の利点から垂直に導かれたチップまで、発光効率の記録保持者への、リード産業における垂直統合の典型であることは間違いない。部品メーカーは米国の主要照明ブランドであり、サファイア基板ベースの主導企業とはまったく異なる開発経路を持っています。

主流技術との互換性が限られているため、主要な流通経路として市場取引に完全に依存することは困難でした。 creeはリードチップの販売を開始して以来、クライアントは高い光束と信頼性を賞賛してきました。しかし、米国。同社は市場で唯一の垂直チップメーカーであり、その製品を宣伝することは困難でした。これは主に、メーカーが単一のサプライヤに束縛されることを望んでいないためです。リードチップの供給業者になった直後に、creeは垂直統合によるパッケージ製造を目指しました。

クリーの垂直統合ロードマップ

注:このインフォグラフのncsuは、全米カロライナ州立大学(ncsu)を指します。 (ledinside)

この戦略は有効であることが判明し、クリーの卓越したLED電力技術と超高輝度発光効率は、急速に世界トップ5のメーカーに世界ランキングを押し上げました。しかし、主流の技術との非互換性は、業界の初期段階での高輝度チップのためにcreeの顧客が市場シェアを獲得することができたにもかかわらず、同社を悩ませ続けた。製品価格が市場競争の中心になったとき、クリーは価格に敏感な顧客を失う潜在的な危機に遭遇した。したがって、creeは照明市場への参入を踏まえて垂直統合戦略を強く推進しました。

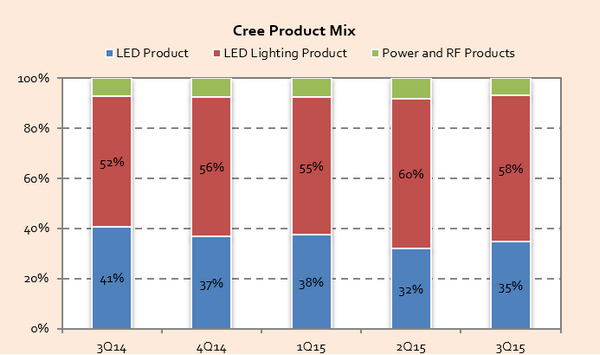

クリー製品のミックスの収益シェア。 (出典:ledinsideゴールド会員報告書)

実際に、リー・カンパニーとしてクリー・カンパニーを分類し位置づけるのには不向きになりましたが、ライティング会社として再分類されるべきです。最後の数四半期から、クリーの照明製品の売上シェアは50%を超え、北米では同社ランキングが第3位のメーカーに上昇しました。

(出典:ledinsideゴールド会員報告書)

creeの戦略に関する興味深い部分は、クライアントがサプライヤーとしてそれを選択するたびに、それによって抑制される潜在的なリスクに直面していることです。デフォルトリスクへのエクスポージャーが主要な貿易費用の1つであることがわかっています。クライアントが喜んでcreeを選択するためには、これらのリスクを補うのに十分な潜在的利益が必要です。利点は技術的利点または莫大なコストの利点である可能性がありますが、これらの2つの条件が満たされない場合、ロジカルクライアントのベストプラクティスは、より標準化された製品を持つサプライヤを選択することです。この観点から、垂直統合はcreeの必要性となっている。

しかし、キャッチがあります。垂直統合に関連するリスクは、利害対立を避けられずに顧客の事業領域に足を踏み入れています。したがって、クリーの明るいリーダーを利用して市場優位性を獲得した顧客は、垂直統合戦略の影響を最初に受けます。これらの顧客は市場での位置を変える必要があります。これは、近年クリーの主導的な収益が縮小した理由の1つです。

フィリップスとオスラムが元の市場を放棄し、垂直統合戦略を採用したとき、クリーを唯一の戦略に固執させて照明ブランドにしました。同社は競争の激しい照明およびパッケージ市場を引き続き管理しており、引き続き同社にとって問題を引き起こしています 。

ソース:figo wang

新しく導入されたウェーハに関する詳細情報が必要な場合は、当社のウェブサイトをご覧ください:http:// www.powerwaywafer.com 、

私達に電子メールを送ってください sales@powerwaywafer.com または powerwaymaterial@gmail.com 。

連絡先

連絡先

+86-592-5601 404

+86-592-5601 404